Galaxy:加密进入黄金时代 华盛顿会发生哪些变化

作者:Alex Thorn,Galaxy;编译:邓通,金色财经

本报告最初于 2024 年 11 月 7 日私下发送给 Galaxy 客户和交易对手。

数字资产行业即将迎来黄金时代。美国的加密货币可能会经历全新的监管方式,同时国会两院和白宫也将迎来新的支持者。该行业展示了其政治实力,向其敌人发出了强有力的警告,其方式将在整个政治领域产生反响。过去 4 年阻碍行业发展和增加法律费用的压迫性逆风已经减弱,加密货币行业现在在全球最大的资本市场中处于下行趋势。

大选之夜——惊人相似的历史

当选总统唐纳德·J·特朗普创造了历史——成为有史以来第二位赢得第二届非连续任期的总统。格罗弗·克利夫兰是唯一一位在前总统中取得这一成就的人,他在 1892 年击败本杰明·哈里森赢得第二届任期。然后,反关税、支持黄金的民主党人在 1892 年重新掌权,获得第二届非连续任期,而今天,支持关税、支持比特币的共和党人在 2024 年赢得了第二届非连续任期。历史往往是惊人的。

特朗普的胜利在现代也具有历史意义。他将扩大他的选举人票数,从 2016 年的 306 票增加到 310 票以上。他成为自 2004 年乔治·W·布什以来第一位赢得全国多数普选票的共和党人。特朗普横扫了宾夕法尼亚州、密歇根州和威斯康星州的“蓝墙”州,就像 2016 年一样,但他也有可能赢得内华达州,克林顿在 2016 年赢得了该州。在佛罗里达州,特朗普以惊人的 13% 的优势获胜,尽管这一表现很大程度上可以归因于该州过去几个选举周期的人口变化。彭博社的这张热图显示了每个县 95% 以上的报告和 2020 年和 2024 年共和党和民主党总统候选人的变化。红色太多了。

参议院转向共和党,结果很可能是共和党控制 54 个席位。众议院还需要更长时间才能知道结果,但共和党略微占优,有望保持对众议院的控制。

选举的其他一些要点:

加密货币展现了其政治实力。除了非常公开地努力从当选总统特朗普那里获得广泛而深入的加密货币议程外,该行业还在众议院和参议院获得了广泛的支持。最引人注目的胜利是伯尼·莫雷诺(R-OH)击败谢罗德·布朗(D-OH)。加密货币 PAC 花费了数千万美元来击败布朗,他是重要的参议院银行委员会的现任主席。击败伊丽莎白·沃伦的盟友布朗,发出了一个强烈的信息,即反对加密货币在政治上是一种失败的立场。

特朗普进入第二任期。众所周知,总统们在第二任期内会解决更复杂、更遥远的问题。他的获胜也为他提供了比 2016 年更大的权力,特朗普在几十年来最多元化的共和党选民联盟之一的支持下上任。这增加了特朗普致力于大创意的可能性,其中可能包括对金融系统的重大现代化。

特朗普的团队非常支持数字资产行业。特朗普的核心圈子非常支持数字资产,其中许多人已经披露了自己拥有比特币。副总统候选人 J.D. Vance 披露自己拥有比特币,Vivek Ramaswamy 在整个竞选周期中一直是该行业的直言不讳的支持者,罗伯特·肯尼迪 (RFK Jr.) 拥有比特币,并且至少在 2 年内一直非常支持比特币,过渡团队联合主席 Howard Lutnick 表示,他和其他 Cantor Fitzgerald 拥有“大量”比特币(Cantor 银行持有 Tether),许多其他主要捐助者要么直接参与加密货币,要么对资产类别和行业表现出了明显的积极态度。别忘了,特朗普本人已经发行了 NFT,并推出了自己的附属 DeFi 协议 World Liberty Financial。他的团队、家人和捐助者对加密货币的亲和性增加了特朗普兑现对该行业的竞选承诺的可能性。

在华盛顿可以期待什么

让我来描绘一下加密政策可能发生的情况:

银行监管机构。特朗普立即任命货币监理署的新代理货币监理署署长和联邦存款保险公司的新代理主席。这些机构对银行和受保存款机构拥有审慎和监督权。也许在几天之内,银行监管机构就可以发布指导意见,明确禁止不公平地针对特定行业(Chokepoint 2.0),就像特朗普刚上任时所做的那样,他们当然可以撤销现有的对该行业不利的解释性指导意见或信函——即 2023 年 1 月 3 日的联合信函。在几周或几个月内,货币监理署可能会发布指导意见,明确允许银行托管数字资产并使用、运营和与公共区块链和稳定币互动。(回想一下,特朗普的前代理审计长 Brian Brooks 在 2020 年发布了这样的解释性信函)。

市场监管机构。特朗普将SEC和CFTC的现任委员提升为代理主席。虽然特朗普承诺“解雇加里·根斯勒”,但大多数宪法学者认为,总统不能解雇独立机构的正式任命专员。但是,总统可以立即指定现任专员担任该机构的代理负责人。在这种人事变动后的短期内,一些加密货币执法将暂停,一些诉讼将暂停或撤回,不会针对特定主题或特定项目发出任何行动信函,行业和监管机构将有机会讨论合理的前进道路。更全面的规则制定将需要更长的时间,但加密货币行业可能会迅速获得豁免,主要领域是放宽美国证券交易委员会对“证券”和“交易所”的立场。CFTC 的立场类似,但我们会注意到,由于缺乏全面的市场结构立法来为 SEC 和 CFTC 之间的明确管辖权划定界限,因此对于两个市场监管机构来说,拥有能够协调工作并制定进步政策的主席将非常重要。

国会立法。国会最大的加密政策议程项目众所周知:市场结构(明确数字资产的监管地位和监督机构)和稳定币(使稳定币的发行合法化和获得许可)。今年 5 月,FIT21 以两党多数票在众议院获得通过,并将至少形成未来市场结构法案工作的轮廓。目前,两党在稳定币立法方面立场相对接近,民主党和共和党在众议院金融服务方面的主要争议是 1) 是否只有国家银行可以发行,还是也有国家途径,以及 2) 哪个机构(或多个机构)将对这些发行人承担审慎和监督权。

至关重要的是,如果共和党控制众议院,我们认为这些法案在 2025 年迅速推进的可能性较小。统一的共和党国会可能会利用 2025 年的前 100 天专注于税收改革、贸易和其他问题——利用预算协调来推动共和党的优先事项。这并不意味着加密立法不太可能在下一届国会取得进展,但在统一的国会中,我们确实认为它将让位于其他优先事项——这需要国会和监管机构在加密政策上密切协调。我们的基本情况是,加密立法将转移到第 119 届国会的后半段,让内阁官员和独立监管机构在与国会就政策问题进行接触之前站稳脚跟。

能源政策。特朗普当选总统,尤其是如果共和党控制国会两院,将对国内能源和电力生产极为有利。这将有利于比特币矿工、数据中心、任何能够使用大量电力的人,当然还有能源生产商本身。

这对市场参与意味着什么

放松监管阻力,加上具体的解释函、不采取行动函或监管指导,可能会大大扩大美国机构投资者获得加密货币的机会。

SEC 于 9 月放宽了 SAB 121 的适用性,或者完全撤回了该指导意见,这将为全球最大的托管银行进入加密货币领域铺平道路。纽约梅隆银行获得了繁重账户指导方针的豁免,因为其主要审慎监管机构 (NYDFS) 没有反对,但 OCC 是花旗集团和摩根大通等国家银行的主要审慎监管机构。鉴于我们很可能会看到 OCC 对直接与加密货币互动的银行的态度发生重大转变,这些大银行最终将有机会更多地参与其中。

进一步的制度化反过来会增加加密资产的融资选择,使现货加密货币更容易通过现有的机构交易平台和关系获得,并提高机构加密货币市场的成熟度。

放宽美国证券交易委员会对数字资产的豪威规则适用性,或者扩大可以在经纪商/交易商内部交易的“加密资产证券”,将允许更多参与者进入交易所领域,其中可能包括银行、交易所或经纪公司等传统金融机构。此外,放宽美国证券交易委员会对豪威规则的适用性可能会导致美国出现更多基于现货的加密 ETF。

监管机构的明确性和宽容性可能会让传统金融服务公司和投资者首次在链上运营,为收益和其他策略带来新的机会。

扩大对公共区块链的访问也可能彻底改变交易效率、透明度、发行和金融的其他方面。根据监管态势和颁布的任何立法,传统金融和去中心化金融的合并可能最终会到来。

同样,根据美国证券交易委员会对豪威和代币披露的立场,我们可能会看到一波新类型的代币,甚至可能是股票证券,而现有的代币可能会增加更多类似股票的功能以增强其价值主张。扩大和改善的资产生态系统将支持流动性加密对冲基金行业,该行业的可投资范围将不断成熟和扩大。美国代币披露和发行能力的提高最终将挑战甚至扭转现有的 SAFT-低浮动高 FDV 制度,该制度有利于风险投资资本而非流动性资本。

在风险投资方面,IPO 市场可能会更有意义地向加密原生公司开放,最终为通过退出实现投资回报提供途径。今天,唯一一家上市的风险投资支持的加密初创公司(除了少数 SPAC)是 Coinbase。据我们估计,如果条件合适且监管机构开放,可能会有数十家加密公司寻求在美国上市。

比特币市场分析

11 月 4 日星期一,比特币交易价格低至 66,700 美元,但此后上涨 15%,创下历史新高。随着特朗普 11 月 5 日胜选几率上升,比特币飙升至历史新高,此后一直徘徊在 75-76,000 美元区域。尽管价格大幅波动——自周一以来上涨 15%,自 10 月 1 日以来上涨 26%——但从基本面来看,市场似乎并未过热。周二晚上,“Coinbase Premium”大幅回升,因为比特币因选举消息而上涨,至少一个月来首次转为正值。

比特币 ETF 一直在蓬勃发展,11 月 7 日星期四出现了历史上最大的净流入量,流入量高达 13.75 亿美元,推动 BTC 创下历史新高。这一数字超过了之前最大的净流入日 2024 年 3 月 12 日,当时净流入量为 10 亿美元。

比特币的周期性

回顾一下,比特币正处于前两次牛市的轨道上。从周期低点(2011 年:2 美元,2015 年:152 美元,2018 年:3122 美元,2022 年:15460 美元)来看,比特币正处于 2017 年牛市的轨道上,略微落后于 2021 年牛市。

回顾之前的牛市回调,2024 年的回调比 2021 年和 2017 年牛市期间的回调要温和。

期货和融资

虽然加密货币交易所的期货未平仓合约略有上涨至年度新高,但融资利率基本保持不变,这表明这些走势主要是由现货驱动的。

比特币期权市场

比特币期权交易商的净空头gamma在 54,000 美元至 84,000 美元之间,这将加速任何走势。需要提醒的是,当交易商做空gamma时,他们通常会在价格上涨时通过买入现货进行对冲,或在价格下跌时通过卖出现货进行对冲。这种影响可以加速任一方向的走势并增加波动性。或者,当交易商做空gamma时,他们会做相反的事情,在价格上涨时卖出,在价格下跌时买入,从而降低波动性。我们的分析表明,当前的空头gamma峰值为 70,000 美元,因此随着 BTCUSD 的缓慢走高,这种影响正在下降。话虽如此,许多当前高位区间的看涨期权持有者都有利可图,因此这些投资者可能会决定在更高的执行价格上滚动,这将把空头gamma拉到更高的执行价格区间。下图显示了我们对 2025 年 11 月 7 日至 9 月 26 日之间所有 BTC 到期日的净交易商gamma持仓的看法。

比特币基础知识

已实现 HODL 比率是一个指标,用于衡量 1 周和 1-2 年已实现市值 HODL 区间(这些时间段内最后移动的代币的已实现价值)之间的比率。较高的比率表明市场过热,峰值往往与市场顶部一致。2024 年 RHODL 的横向走势比任何峰值活动都更让人联想到 2019-2020 年的横向走势,这表明近期和中期还有更大的上涨空间。

MVRV Z 分数是市场价值与实际价值的比率以及市场价值的标准差,有助于识别资产交易价值与总成本基础之间的差异。从历史上看,该指标在识别市场高峰方面非常有效,其当前值表明 BTCUSD 尚未接近过热或顶部区域。

比特币和全球 M2

比特币历来对全球货币供应量的变化作出反应。虽然这种相关性并非比特币独有,但仍然值得关注,特别是如果比特币开始像 Larry Fink 所呼吁的那样更多地被用作对冲资产。

展望

即将上任的特朗普政府加上强大的共和党参议院可以确认其任命的机构,这对美国加密货币行业的监管救济是有利的。我们预计各种形式的豁免救济将很快出台,而更强大的支持性监管框架则需要更多时间才能出现。宽松的执法环境加上进步的政策思维将为传统金融服务公司和机构投资者加深对资产类别的参与铺平道路。这将挑战现有加密基础设施参与者的护城河,但也将广泛支持资产类别的扩张和成熟。在这种环境下,我们预计比特币和其他数字资产的交易价格将在未来 12-18 个月内远高于今天的历史高点。

火币数字货币新闻

——

一、只有尾部的链和应用才需要链抽象,头部不需要

我们从两个角度论证这种观念的错误之处:

现状并非 「只有头部链和应用有流量」。

未来不可能建立在单链之上,也不会 「只有头部链和应用有流量」。

目前的多链生态并非 「只有头部链和应用有流量,所以不需要链抽象」。

需要明确的一点是,C 端用户的社交媒体流量感知与链的实际运营状况之间并不对等。

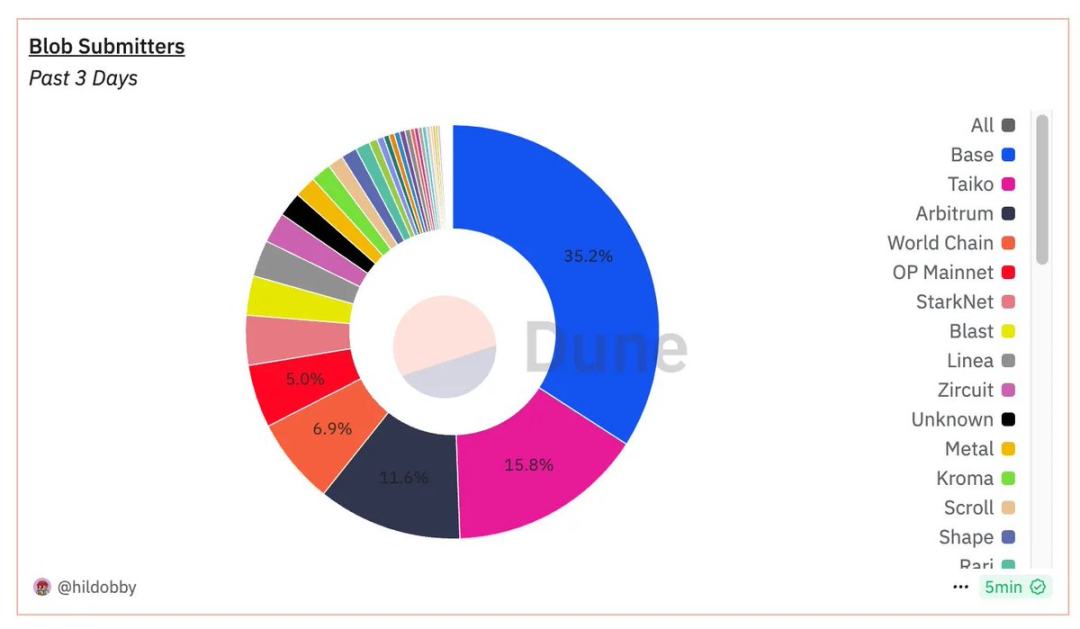

1)风头正盛的 Base 链的真正起量始于 3 月,距今也只有 8 个月的历史。从向以太坊提交的 blob 数量看,Base 的优势并非碾压性的。

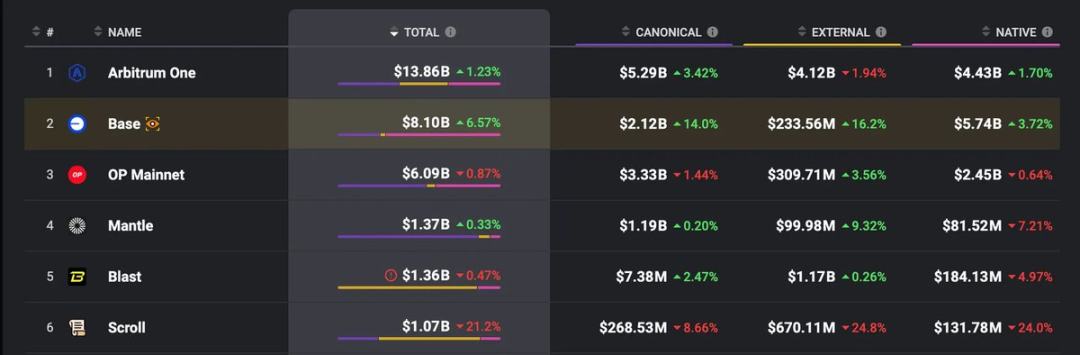

2)从 TVL 角度,一些 C 端用户当下感知不明显的 L2,比如 Arbitrum, Mantle 等沉淀了大量的 TVL,而链抽象可以将这部分沉淀的流动性真正利用起来。

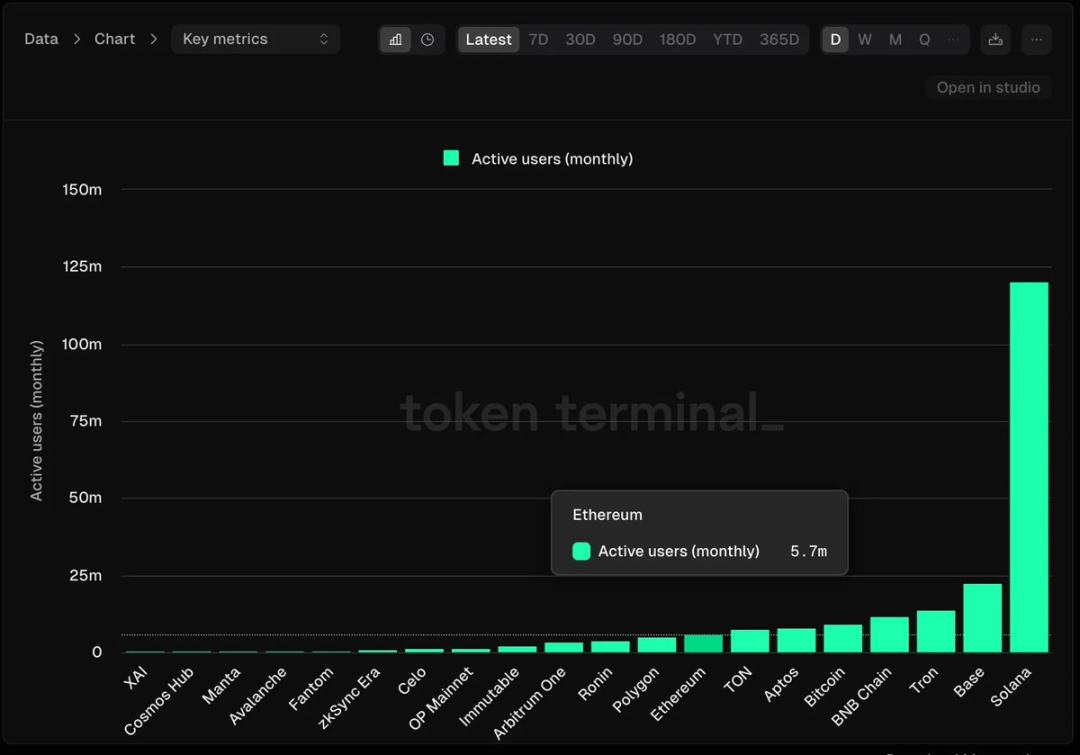

3)从月活角度,Solana 遥遥领先,500 万月活以上的公链共有 9 个, TON 和 Aptos 都超过了 Ethereum。

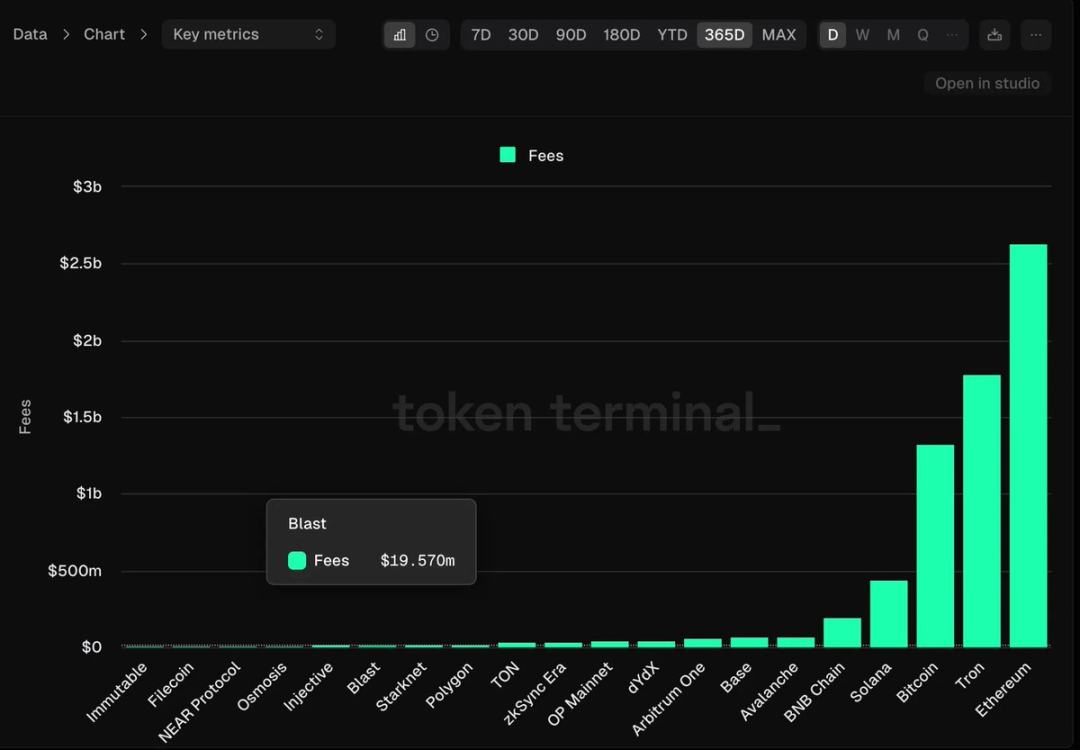

4)从费用角度,排名前 5 位的是 Ethereum, Tron, Bitcoin, Solana 和 BNB,就连 10 名开外的 Polygon, Blast, TON, Starknet 一年也可以产生 2000-3000 万美元的费用收入,认为这些链「没有流量」是不合理的。

面对破碎的多链现状,有两种「去碎片化」思路:

一种认为多链是未来,链抽象帮助解决碎片化问题,让用户在多链之间畅通无阻。

一种认为单链是未来,目前的小碎片之后都会灭亡,应该集中资源发展强势 L1。

单链未来显然是站不住脚的。

1)任何单体链的扩容都不可能是无限的。如果你对 Web3 的未来有信心,就不会天真地认为能将整个 Web3 建立在一个状态机上。

2)不存在完美的链,区块链不可能三角之间总要做权衡,不同链的优势是相对场景而言的。

3)依赖单一链=集中风险,如果出问题,整个生态系统可能受到严重影响。

4)单一、集中的生态系统是对创新性的扼杀和去中心化精神的背离。

未来也不可能「只有头部链和应用有流量,所以不需要链抽象」。

1)愈发多元的 L2 生态:目前 L2 Beat 收录的 L2 超过了 100 条,待上线的超过 80 条。Unichain, Movement 等也将登场,我们无法预测一年后前三大 L2 的位置是否还和今日一致。

2)新 EVM L1 的崛起:新兴的并行 EVM L1,如 Monad, Sei 等因可扩展性优势受到了广泛关注和资本青睐。Berachain 也吸引了大量社区成员。

3)非 EVM 生态的活跃:Solana 上出现了 Sonic 这样 EVM 兼容的 L2 项目。Move 语言的 Sui, Aptos 因技术创新备受青睐,生态也初具规模。

4)Appchain 部署门槛持续降低:@AndreCronjeTech 曾发文表示 L2/Appchain 的建造复杂性被低估了,而评论区的 @ItsAlwaysZonny 和 @0xkatz 在十几分钟内就部署好了一条 andrechain,并且表示每个月的运营成本只需要一千美元。

总结来说,我们面临的是一个不可逆转的多链未来,链抽象的到来不以任何个人意志为转移。

二、链抽象把风险也抽象了,会带来安全问题

对这个问题的回答包括三个要点:

在链抽象的交易逻辑下,用户对每笔交易的底层交互逻辑保有知情权。

链抽象的出发点并非去干涉用户与什么 dApp 交互的决策,而是使用户做好的决策更无感、更高效地得到执行。

有很多种方案可以帮助用户判断要不要信任 dApp。

首先,链抽象并没有剥夺用户知情权,或者掩盖底层交互。用户随时可以检查每一笔交易的详情。

其次,链抽象也不会平白无故提高用户和所谓不安全 dApp 的交互意愿和频率。

一个事实是:当用户计划使用一款 dApp 的时候,已经默认「该 dApp 会选择一个值得信任的链,并且产生值得信任的交互」。

是用户的信任驱使其做出与 dApp 交互的决策,链抽象并非干涉用户决策,只是在用户决策之后提高了交互效率。

所以交互安全问题的核心还是用户如何决策,而不在于决策后如何执行。目前已经有很多方案去帮助用户思考和决策要不要信任某个 dApp,链抽象方案的风控层是其中之一。

三、链抽象并没有根本上解决碎片化问题

这个问题的提出和大单体链沙文主义有异曲同工之处,说白了这不是链抽象的问题,而是提问者的幻想。

我们从两个受众群体出发去定义碎片化问题的解决。

对于用户来说,碎片化带来的最直接的问题就是:需要在多链之间手动桥接,需要准备不同的 gas 代币,需要频繁在多链之间管理余额。

而链抽象已经解决了这个问题,允许用户使用任意链的任意代币余额和任意 dApp 交互,任意链上的流动性在购买力上都是等效的。

对于开发者来说,碎片化问题的解决有两种思路:

1)全链部署智能合约,但用户侧体验的割裂依然存在。

2)只在一条链上部署,但可以被任意链的用户访问,可以无缝引入其余链的流动性,这就是链抽象的解决方案。

所以链抽象已经可以从用户侧和开发者侧都解决碎片化问题。

至于所谓的完全统一底层区块链流动性,这是不可行的。不同区块链之间存在共识机制、数据结构和经济模型等的根本差异,不可能做到原子化的等效,否则就还是回到了要在单一链上建立整个 Web3 的问题。

关于「链抽象」的常见误解

关于「链抽象」的常见误解 作者:HelloLydia¹³ 来...