照葫芦画瓢,SingularityNET生态再玩合并效果几何?

原文作者:Frank,PANews

10 月 15 日,SingularityDAO、Cogito Finance 和 SelfKey 三个项目宣布计划合并,将组建一个专注于人工智能(AI)经济代币化的新项目 Singularity Finance(SFI)。据介绍,该新实体将提供一个 Layer 2 网络,用于代币化资产(如 GPU)并提供 AI 驱动的金融工具。

此消息一出,不少人感觉有些错乱,印象中 SingularityNET 已经于今年 6 月完成了合并,为何又一次提出合并消息?实际上,SingularityNET 在 6 月与 Fetch.ai 和 Ocean Protocol 等 AI 项目完成了类似的合并。不知是否是 SingularityNET 尝到了合并的甜头,这次让其生态项目 SingularityDAO 也效仿合并。

SingularityNET、SingularityDAO、Singularity 傻傻分不清

或许是 Singularity(奇点)这个词与科技相关性太强,导致不少项目都愿意使用这个词来作为名称。这也导致了在加密领域就有三个项目 SingularityNET、SingularityDAO、Singularity 很难让人分清。

实际上,SingularityNET 与 SingularityDAO 有着千丝万缕的关系,而 Singularity 则是来自印度的 Web3 游戏的即时支付解决方案,与 SingularityNET 和 SingularityDAO 并没什么关联。

简单介绍来说,SingularityNET 是一个去中心化的人工智能平台和市场,允许开发者和公司共享、创建、出售或购买 AI 服务。而 SingularityDAO 则是 SingularityNET 生态内的一个关键项目,专注于去中心化金融 (DeFi) 和 AI 技术的结合。

SingularityNET 创立于 2017 年,并在当年完成了 3600 万美元的首次代币发行。随后,在 2018 年推出了项目代币 AGIX,目前市值约 7.5 亿美元。

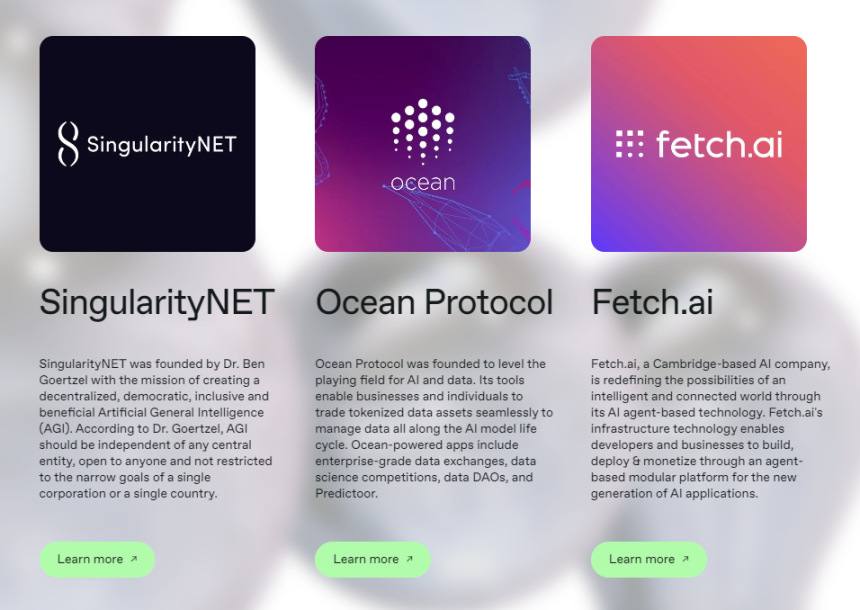

2024 年 3 月 27 日,Fetch.ai、SingularityNET 和 Ocean Protocol 三家宣布达成合并代币的最终协议,创建人工智能研发领域最大的开源独立体:人工智能超级联盟(Artificial Superintelligence Alliance),目前该联盟已经成立, 7 月份,原有的三个项目开启代币 FET、OCEAN、AGIX 迁移为新代币 ASI。

10 月 15 日,SingularityNET 生态内的项目 SingularityDAO 宣布与 Cogito Finance 和 SelfKey 合并并组建以 AI 为中心的 Layer 2 网络,新的合并后项目命名为 Singularity Finance。

合并能否 1 1 1>3 ?

从主网络合并到生态内的项目也开始踏上合并的道路,让人不禁好奇合并项目是否真的能够带来 1 1 1>3 的效果。这里,我们重点看一下已经合并的 Fetch.ai、SingularityNET 和 Ocean Protocol 的表现。

首先在代币表现上,在合并前 SingularityNET 的代币 AGIX 市值约为 15.2 亿美元,Fetch.ai 代币 FET 的市值约为 29.7 亿美元。Ocean Protocol 代币 OCEAN 市值约为 6.73 亿美元。截至合并前的 3 月 27 日,三个项目市值合计约为 51.63 亿美元。在宣布合并后,新代币 ASI(目前代码名称仍为 FET)的市值一度达到 63 亿美元。从代币市场表现来看,确实达成了 1 1 1>3 的效果。

2024 年 9 月 11 日,ASI 联盟宣布将全球分布式计算网络 CUDOS 纳入其成员,作为整合的一部分,CUDOS 代币 (CUDOS) 将合并到 ASI 联盟代币 (FET) 中。9 月 27 日,CUDOS 正式开启代币迁移。

不过,从 ASI 的整体行动上来看,目前的合并还处于代币合并阶段,四家项目似乎仍处于独立运营状态。据官网介绍在代币合并后,将进行 ASI 网络部署和升级,不过目前该进展的日常仍显示处于待定状态。截至 10 月 16 日,ASI 代币的市值约为 35 亿美元,自合并以后下降了近一半。在官方文档中介绍,合并代币是三个生态系统实现更大互操作性的前提。

另外,似乎合并后也并未给这几家项目带来真正的繁荣,以 Ocean Protocol 为例,据 tokenterminal 数据显示,截至 10 月 15 日,该网络的日活用户仅为 109 ,从图表来看,该项目的日活用户仅在 6 月份一度突破 7000 ,随后便一路下滑。其他两家由于缺少数据统计,无法得知具体的网络活跃度。在 SingularityNET 的社交媒体下,有不少用户评论因目前仍无具体的产品而质疑这个联盟,例如「先创建一个产品吧,我都不知道我为什么投资这个」。

照葫芦画瓢,SingularityDAO 又将创造什么?

与 SingularityNET 等三家合并后的宏大叙事不同(创建一个去中心化的 AI 基础设施),此前专注于 DeFi 协议的 SingularityDAO 与 Cogito Finance 和 SelfKey 合并后计划打造一个基于 AI 的 EVM Layer 2 ,用于对人工智能经济的真实世界资产 (RWA) 进行代币化 。据官方计划显示,整合将使 SelfKey 的现有代币 KEY 成为 Singularity Finance 的新代币 SFI。SingularityDAO 的 SDAO 和 Cogito 的 CGV 将分别以 1: 80.353 和 1: 10.89 的比例并入 SFI。

不过,这次的合并好像并没有引发市场多大的期待,基准的代币 KEY 在消息传出后非但没能快速拉升,反而一路下跌, 10 月 16 日,单日下跌 5.48% 。

参与本次合并的三个项目,SingularityDAO 此前的业务主要集中在 DeFi 领域,SelfKey 则是基于区块链的自我主权身份生态系统,Cogito Protocol 是基于人工智能的 RWA 协议。从叙事角度来看,这三者合并打造一个基于 AI 系统专注于 RWA 赛道的 Layer 2 可谓是 Buff 叠满迎合了当下主流叙事的热门话题。

回溯加密领域的过往经历,合并动作相对少见。

而观察 SingularityNET 体系的这两次合并活动来看,这些参与的项目基本都成立于 2022 年之前,大多数都是 2017 ~ 2018 年的「老项目」,随着行业发展,在本轮牛市中多数「老项目」的关注度逐渐降低,融资难度也变得更大。通过合并创造一个全新的项目,不仅能够综合各家所长,还能更好的迎合市场喜好。

因此合并这条路径对于有着同样困扰的「老项目」来说,不失为一个具有新意的出路。不过,合并的目标到底是为了创造一个更有意义的产品还是只是在代币市值和叙事上达成 1 1 1>3 的效果?却仍值得观察。